|

1月下旬,国家发改委印发《战略性新兴产业重点产品和服务指导目录》(2016版),将“餐厨废弃物资源化无害化利用”的相关装备和技术研发,列入“资源循环利用产业”分项之一。具体包括:预处理技术设备、餐厨废弃物低能耗高效灭菌和废油高效回收利用、厌氧发酵产沼技术及装备,好氧发酵及高效有机肥土壤改良剂制造技术,餐厨废弃物制成生物柴油、有机肥及沼气、工业乙醇等资源化产品与提纯净化技术及装备等。可以说,这是餐厨垃圾处理行业“十三五”期间的又一次发展机遇。 近年来,我国的餐厨垃圾处理行业快速发展。“十三五”期间,我国餐厨垃圾处理的市场空间究竟有多大?从E20研究院的《餐厨垃圾处理市场分析报告(2016)》中,可以了解到该领域的最新市场竞争格局。 “十三五” 近300亿元的市场空间

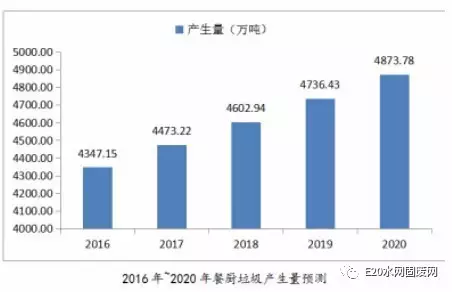

自2010年第一批餐厨废弃物资源化利用和无害化处理试点城市建设,我国全面打开餐厨垃圾处理的市场,目前我国餐厨垃圾处理行业进入快速发展阶段。但基于我国餐厨行业处理工艺、边界条件、盈利模式等的不完善,目前我国的餐厨垃圾处理行业仍然显得不够成熟。 E20研究院的《餐厨垃圾处理市场分析报告(2016)》指出,近年来我国经济快速发展,餐厨垃圾以每年10%的增量不断增长。按照城镇人口每人每天产生0.15kg餐厨垃圾计算,我国2011年的餐厨垃圾产生量为3782万吨,到2015年我国的餐厨垃圾产生量增长到了4222万吨。我国餐厨垃圾处理行业也在2015年迎来了市场的集中爆发期。预计2016年我国餐厨垃圾的产生量为4347万吨,到“十三五”末期,我国的餐厨垃圾产生量将增长至4873万吨,餐厨垃圾处理形势严峻。

餐厨垃圾处理市场有很大的发展空间。根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划(征求意见稿)》,“十三五”末期,我国餐厨垃圾日处理能力应达到4万吨/天,处理率达30%左右。而据E20研究院预测,到2020年,我国的餐厨垃圾处理能力可达4.52万吨/天。 “十二五”期间,我国的餐厨垃圾处理行业还处于建设初期,国家缺少配套政策和相关标准,试点城市建设处于摸索阶段。到“十二五”末期,餐厨垃圾处理量达到295.65万吨/年,处理能力为1.31万吨/天,与“十二五”规划提出的3万吨/天的处理能力仍有很大差距,餐厨废弃物的处理仍存在一定的缺口。2015年末,我国餐厨垃圾处理率仍然很低,约为7%。未处理的餐厨垃圾大量流入小作坊,成为了提炼地沟油的原料,严重威胁到我国的食品安全和人体健康。 自2010年国家发改委、住房城乡建设部、环境保护部、农业部中央四部开始组织开展城市餐厨废弃物资源化利用和无害化处理试点工作。“十二五”期间,已成立100个餐厨垃圾试点城市,覆盖了32个省级行政区并覆盖一二三线城市,总体布局基本形成。 100个试点城市的发展掀起了全国餐厨垃圾处理厂建设的热潮,根据《“十二五”全国城镇生活垃圾无害化处理设施建设规划》要求,“十二五”期间应建设餐厨垃圾处理设施242座。从2004年北京南宫餐厨垃圾处理厂建成到2015年末,据不完全统计,我国餐厨垃圾处理项目达到118座,其中,投入运行的餐厨垃圾处理设施为43座,处理能力0.81万吨/日,占比36%;在建的餐厨垃圾处理设施为35座,处理能力0.68万吨/日,占比30%;筹建中的处理设施40座,处理能力0.66万吨/日,占比34%。但是,总处理能力比“十二五”规划提出的要求还有一定的差距。试点城市还面临处理技术较为单一、盈利模式尚不清晰、市场运行不规范等问题,制约试点城市的建设及产业发展速度。 据E20研究院测算,“十三五”期间,整个餐厨垃圾处理建设总投资将达到192亿元,运营将产生297亿元的市场空间。 四大痛点束缚餐厨垃圾处理行业

虽然餐厨垃圾处理行业得到国家政策的支持,市场得到极大的释放,大批企业涌入,但E20研究院调研显示,目前我国的餐厨垃圾处理行业仍然存在以下几个问题: (1)起步较晚。“十二五”期间我国才开始餐厨垃圾处理,收运、分类模式不健全,缺乏对餐厨垃圾收运、分类的统一管理,餐厨垃圾的收运至关重要,直接导致处理率低。目前餐厨垃圾处理厂运营困难。 (2)运营模式不成熟。我国餐厨垃圾处理主要本着政府主导、企业参与的原则,投资模式目前主要有政府投资、BOT、BOO等。据E20研究院统计,目前在我国的餐厨垃圾处理项目中,主要以BOT模式为主。在已知的111个餐厨垃圾项目中,有69.37%的项目采用BOT模式运营。 餐厨垃圾处理项目的建设和运营日趋专业性,但是大部分城市尚未形成整体的长效运营机制。由于餐厨垃圾处理处置是民生工程,在餐厨垃圾产生单位、政府部门、餐厨垃圾处理企业三者之间,如何打造一种有效的运营模式,保证整个餐厨行业良好有序的运转,仍然需要不断探索。 (3)盈利模式不成熟。已运行项目可持续盈利能力有限,主要来自资源化产品销售收入,还需要政府补贴。企业销售资源化产品时,需要进行销售渠道的搭建,产品销售收入的稳定性难以保证。 (4)处理工艺单一,尚不成熟。基于餐厨垃圾的产生量大、有机质含量高,对于预处理技术和调试要求高。针对我国餐厨垃圾的特殊性,引入国外的技术和设备无法处理国内餐厨废弃物,国内的餐厨垃圾处理技术工艺又过于单一(主要选择厌氧发酵)且不成熟,没有统一的工艺及设备维护运行标准,导致在设备运行过程中故障频发。 从ABCD四大方阵看行业竞争格局

根据E20研究院发布的最新版《中国环境产业发展展望——面向未来五年的环境产业战略地图》,将环境企业划分为四个方阵: A方阵——重资产环境集团 B方阵——区域环境综合服务集团 C方阵——系统解决方案提供商 D方阵——装备、材料生产制造商

根据E20研究院整理,2011年至2016年,进入餐厨垃圾处理行业的各方阵企业逐年增加,餐厨行业进入快速发展期。我国共有30家企业从事餐厨垃圾处理,其中A方阵企业9家,B方阵企业3家,C方阵企业16家,D方阵企业2家。目前,从事餐厨垃圾处理的企业多以C方阵为主,C方阵企业负责项目的工程设计、建设及技术服务等。 近年来,启迪桑德、山东十方、青岛天人等企业在餐厨处理领域活跃,相关项目推进较快。 国内餐厨垃圾处理市场参与企业众多,餐厨垃圾处理企业渐成规模,随着建设项目的增多,龙头企业逐步显现,但是竞争格局较为分散,市场集中度不高。根据我国餐厨垃圾投运能力排名前8名的餐厨垃圾处理企业,每个企业之间的处理能力差距较大。 随着餐厨垃圾处理市场的发展,首创、桑德等大型国企以及上市企业开始进入行业,在已运营的项目中已占据较大的市场份额。到2016年,进军餐厨处理行业的A、B方阵企业有9家,包括盛运、北控、光大、杭州锦江、启迪桑德、首创环境、浙江旺能、浙江伟明、瀚蓝环境。目前已有8家A方阵企业共占据35%的市场份额,B方阵占据4%的市场份额,A、B方阵共占据39%的市场份额。这些足以说明A、B方阵企业正在积极开拓产业链,扩大产业布局,打造全产业链的龙头企业。 随着餐厨市场的快速发展,以及A、B带来强大的市场机遇,C方阵系统解决方案提供商发展迅速,对餐厨垃圾的处理能力显著增强。在16家C方阵企业中,上市的企业占比达25%,其中,东江环保股份有限公司和江苏维尔利环保科技有限公司为A股上市公司,山东十方环保能源股份有限公司和蓝德环保科技集团已经登录新三板,由此看来,C方阵将迎来一轮资本的热潮。 PPP模式有望成为发展方向

眼下,我国餐厨垃圾处理项目体量较小,普遍合作周期长,一般为20至30年。在餐厨垃圾的收运及处置过程中,需要政府部门的管理和监督,以保障餐厨项目的正常运行。 据E20研究院统计,餐厨垃圾项目的处理规模大多在200吨/天左右,在5批试点中有53%的项目投资为0.5亿元至1亿元,单座处理设施的平均投资为1.09亿元。政府在管理过程中,以收运处理一体化的方式将特许经营权交给企业,且这些企业多为民营企业,承担着试点城市的建设项目。综上,餐厨垃圾处理项目具有典型PPP模式的特点,因此PPP模式有望成为餐厨垃圾处理行业未来的主流模式。 2012年,江苏常州市城管局和江苏维尔利环保科技股份有限公司在常州市餐厨垃圾项目的合作,就是典型的PPP成功案例。 由于我国餐厨垃圾处理行业处于发展初期,极其需要发挥政府的引导和支持作用,帮助行业形成规范的市场环境。伴随着全国的PPP建设热潮,餐厨垃圾行业将向着PPP模式发展,PPP模式不仅能带动社会资本参与餐厨垃圾处理领域、有效解决投资资金不足的问题,还能降低运行费用,使职能部门可以集中精力负责餐厨垃圾收运处理的监督,减少对餐厨垃圾的不规范处理,同时,能够顺应地方政府及融资平台交出市政投资主导权,从而达到“稳增长”和“促改革”的双重效果。

|