|

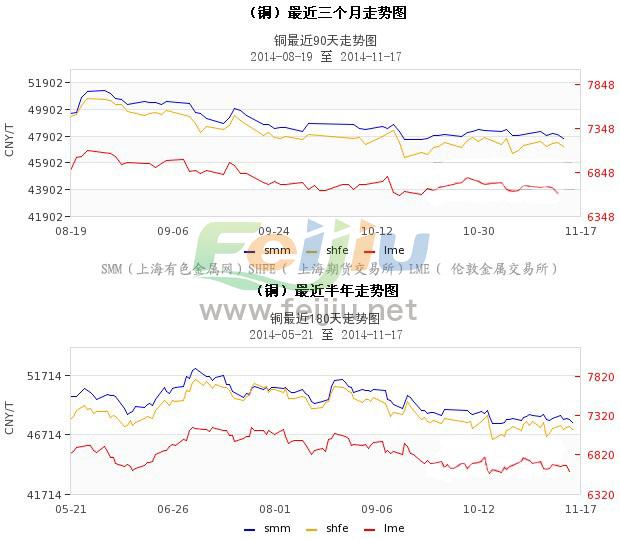

本周金属市场先扬后抑,市场继续受到美元的高位压制,原油跌势不止,黄金延续弱势,国内外基本金属回升乏力,更易被抛压下行,SMMI周跌0.42%,其中跌幅较大的为铜和铝,SMMI.Cu领跌0.66%,SMMI.Al下跌0.62%。锌和镍回吐了周初的部分涨幅,虽然与基本金属同跌,但周末时仍保持了微幅上涨,SMMI.Zn周初时一度上涨1.33%,周末时仅小涨0.33%,SMMI.Ni周初时涨幅曾达1.98%,周末时也仅维持小涨0.3%。国内锌价保持强势,库存持续下降,现货升水居高不下。伦镍高位窄幅整理,进口镍进口受阻减少,国产金川出货有限,低价货难觅,价格企稳。铅价持平,锡价延续小跌,下方支撑稳定,SMMI.Sn小跌0.37%。基本金属处于测试底部支撑,区间调整的过程中。 铜:本周市场消息面较为清淡,中国公布进出口数据优良,未铸造铜及铜材进口量突破40万吨,CPI持平,PPI环比持续下滑,凸显国内内需乏力,美国公布非农数据虽不及预期,但失业率继续下降,美元持续高位震荡,欧元区数据仍疲弱,德国遭遇警告,英国央行态度令英镑大幅下挫,给到美元上行动力,伦铜区间波动,维持在6600-6710美元之间,跌幅1.5%,均线缠绕,上下受制。 国内方面,A股大幅反弹3.2%,支持沪期铜较外盘抗跌,沪伦比值修正至7.1附近,沪期铜实体维持在47000-47500元/吨之间运行,多根均线粘连下沉,主力合约逐渐呈现后移迹象,区间波动特征明显。周内成交减量,其中包括夜盘成交活跃度明显下降。

现货市场,沪伦比值修复,进口铜供应逐步增加,临近交割隔月价差仍维持在300-400元/吨之间,平水铜与好铜一度无价差,周后略有扩大,现铜全线贴水交易,投机商因期待更低贴水入市,积极性下降,下游逢低接货,刚需为主,成交一般。

|