|

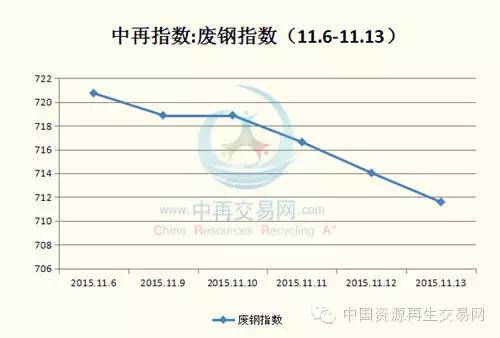

本周废钢主流市场延续弱稳走势,局部地区依旧涨跌互现,总体仍然是跌多涨少,部分上涨的钢企现已开始下调废钢采购价格。 一、本周废钢市场综述步入11月份,钢市需求淡季正式来临,下游市场行情疲弱难改,废钢市场需求也将再难有大幅增长的机会。本周废钢主流市场延续弱稳走势,局部地区依旧涨跌互现,总体仍然是跌多涨少,部分上涨的钢企现已开始下调废钢采购价格。周初废钢主流延续弱稳,临近周末江苏、安徽地区周边废钢市场出现小幅下滑,市场悲观氛围延续。 本周中再指数—废钢指数延续弱势下行态势,周初废钢指数为718.87,周五废钢指数711.58,下跌约1.01%,跌势较上周有所放缓。 本周废钢市场价格具体变动情况见下图: 1.1中再指数-废钢指数走势

二、下周废钢走势预测近期沙钢、宝钢、武钢、鞍钢等钢厂对11月的成品材出厂价格进行了调整,总体稳中有降。在行业亏损加剧的局面下,部分企业挺价意愿有所增强。但钢市终端需求已进入淡季,将难有大幅增长,加之北方天气日渐寒冷,钢材消耗将大部分依赖南方市场,但随着北材南下的开始,南方钢市将受冲击。中再交易网废钢分析人士认为,废钢市场受钢市影响,预计需求上将难有增加,在钢市终端疲弱难改的情况下,钢企多执行压价拿货政策,下周废钢市场仍有下跌空间。 三、本周热点新闻3.1“双反”加速将直接影响到钢企“走出去” 我国商务部最新预警提示称,美商务部对原产于中国的镀锌板产品发起的反倾销反补贴(简称“双反”)合并调查做出补贴初裁。应诉企业的补贴税率为26.26%,未应诉企业适用235.66%的惩罚性税率。业内人士表示,国外出于自身利益考虑,使得我国在应对贸易摩擦时实际已处不利位置,而这将直接影响到钢企“走出去”。 3.2铁矿石需求不足上下两难 尽管受中国需求增速放缓影响,铁矿石价格大幅下跌,但全球矿业巨头均继续增产,并努力降低成本及提高生产率,以保持成本优势。数据显示,四大矿商第三季度产量合计达到28640万吨,同比增产1897万吨,增幅为7%;而今年前三季度,四大矿商产量为8.08亿吨,同比增产6800万吨,增幅达到9%。在四大矿商中,就目前来看,力拓综合成本最低,必和必拓次之,淡水河谷和FMG的成本最高。 3.3国内钢市更趋低迷短期钢价还将面临下行压力 据最新市场报告,最近一周,国内现货钢价综合指数报收于75.04点,一周下跌0.99%,跌幅在扩大。由于原材料价格连续下跌,钢坯吨价更是跌至1550元的低位,钢材市场的心态明显转弱。现货钢价整体继续下行,有的品种跌幅不断扩大。钢厂产量小幅下降,市场库存也处于偏低水平,但下游的需求则更为低迷。 3.4螺纹钢再创新低年末需求将进一步萎缩 中钢协数据显示,10月上旬,会员钢铁企业粗钢日均产量为167.60万吨,环比增加4.63万吨,增幅2.84%。10月末,钢厂高炉开工持续小幅走低。截至11月6日,全国高炉开工率为78.31%,较前一周回落0.56个百分点,减产仍在进行中。不过,由于近期铁矿石价格大幅下跌,钢厂利润好转,减产仍有反复。

|